Archive for the ‘未分類’ Category

中小企業の「30万円未満」少額減価償却資産特例とは?制度の仕組みと実務上の注意点

設備投資を行ったとき、「これは一括で経費にできるのか、それとも減価償却が必要か」と迷うことは多いのではないでしょうか。

通常、10万円を超える資産は固定資産として計上し、耐用年数に応じて減価償却を行います。しかし、中小企業や個人事業主には、一定の要件を満たすことで取得年度に全額を経費処理できる特例があります。それが「中小企業者等の少額減価償却資産の特例」です。

制度の概要

この特例は、青色申告を行っている中小企業者または個人事業主が対象です。

次の3つの要件を満たす場合に適用できます。

- 青色申告をしていること

- 1資産あたりの取得価額が30万円未満であること

- その年(事業年度)の合計額が300万円までであること

これらを満たせば、本来は数年にわたって減価償却する資産でも、取得した年度に全額を損金または必要経費に算入できます。

なお、30万円未満の判定は経理方式によって異なります。税込経理を採用している場合は税込金額、税抜経理の場合は税抜金額で判定します。

制度の根拠は、法人の場合は租税特別措置法第67条の5、個人の場合は租税特別措置法第28条の2に定められています。現在は令和8年3月31日までの取得分が対象とされています。

通常の減価償却との違い

通常の減価償却では、例えば20万円のパソコンを購入した場合でも、耐用年数に応じて数年かけて費用化します。しかしこの特例を使えば、取得年度に20万円全額を経費にできます。

そのため、利益が出ている年度に設備投資を行うことで、課税所得を圧縮する効果があります。資金繰りや節税対策の観点からも活用価値の高い制度といえるでしょう。

法人と個人で異なる手続き

法人の場合

法人が適用を受けるには、法人税の確定申告書に

・別表十六(七)

・適用額明細書

を添付する必要があります。特に別表十六(七)「少額減価償却資産の取得価額の損金算入の特例に関する明細書」の添付漏れがあると、特例が認められない可能性があります。形式的な要件ですが非常に重要です。

個人事業主の場合

個人の場合は別表の提出はありません。その代わり、青色申告決算書の「減価償却費の計算」欄に必要事項を記載します。

・少額減価償却資産の取得価額の合計額

・特例を適用する旨

・明細を別途保管している旨

資産名は「少額減価償却資産」、償却方法は「少額」と記載するのが一般的です。明細書は提出不要ですが、税務調査に備えて必ず保存しておきます。

見落としやすい重要ポイント

① 償却資産税の対象になる

この特例を使うと帳簿上は固定資産計上しませんが、償却資産税の対象から除外されるわけではありません。

償却資産税は市町村が課税する固定資産税の一種で、毎年1月31日が申告期限です。帳簿に計上していないため申告漏れになりやすく、実務上もっとも多いミスの一つです。

② 300万円は「年間合計」

300万円の上限は1資産ごとではなく、年間の合計額です。期末に設備投資が集中すると上限を超える場合があります。超えた部分は通常の減価償却になります。

③ 事業専用割合に注意

自宅兼事務所などで使用する場合は、事業使用割合に応じて按分計算が必要です。100%事業用でない場合は、全額をそのまま経費にできるわけではありません。

まとめ

少額減価償却資産の特例は、中小企業や個人事業主にとって非常に使い勝手のよい制度です。取得年度に一括経費化できる点は大きなメリットですが、金額基準や年間上限、申告書への記載、償却資産税の対応など、実務上の留意点も多くあります。

制度を正しく理解し、取得時点から管理を徹底しておくことが、否認や申告漏れを防ぐポイントです。設備投資のタイミングを検討する際にも、この特例の活用を視野に入れておくとよいでしょう。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

青色事業専従者給与ってなに?

青色事業専従者給与について

個人事業主にとって、家族に支払う給与を経費にできる「青色事業専従者給与」は、非常に強力な節税制度です。しかし、制度の理解不足や手続き漏れにより、税務調査で否認されるケースが多い項目でもあります。この制度を上手く利用するために青色事業専従者給与の基本から、実務で特に注意すべきポイントまで解説します。下記にもありますが、提出期限が適用を受けたい年の3月15日までとなるため、2026年分の適用に向け、早めに準備しておきましょう。

1. 青色事業専従者給与とは

青色申告者が、生計を一にする配偶者や親族に支払う給与を、一定の要件を満たす場合に限り必要経費にできる制度です。通常、家族への給与は経費になりませんが、この制度を使うことで節税効果が期待できます。

2. 青色事業専従者として認められる要件

青色事業専従者となるためには、以下のすべてを満たす必要があります。

- 青色申告者と生計を一にする親族であること

- 年齢が15歳以上(その年12月31日現在)

- その年の6か月超、事業に専ら従事していること

※ 他に本業がある場合、専ら従事していないため原則不可(学生も学業が主のため原則不可)

3. 必要経費にするための手続き

青色事業専従者給与を経費にするには、事前に届出書の提出が必須です。

● 提出書類:「青色事業専従者給与に関する届出書」

● 提出期限:「適用を受けたい年の3月15日まで」

※新規開業・新たに専従者が発生した場合:発生から2か月以内

また、青色事業専従者給与を活用する際は、「節税ありき」で制度を使わないことが重要です。税務署は形式だけでなく、実態が伴っているかを重視します。例えば、業務内容が曖昧なまま高額な給与を設定している場合や、勤務実態を説明できない場合は、税務調査で否認されるリスクが高まります。そのため、日々の業務内容を簡単にメモしておく、業務分担を明確にしておくといった対応が有効です。

さらに、青色事業専従者給与を支払うことで、専従者本人には給与所得が発生します。その結果、住民税や社会保険の加入判定に影響する場合もあります。特に配偶者の場合、配偶者控除・配偶者特別控除が使えなくなるケースもあるため、世帯全体で見た税負担を事前にシミュレーションしておくことが大切です。

節税効果だけで判断するのではなく、事業の実態・家計全体への影響を踏まえて制度を選択することで、青色事業専従者給与は「安心して使える節税策」になります。

4. 給与額の決め方

給与額は、労務の対価として相当であること(適正額)が必要です。

● 適正額の考え方

- 同業他社の給与水準

- 実際の勤務時間・職務内容

- 事業規模とのバランス

税務調査では、「過大ではないか」が最もよく指摘されるポイントです。同様の仕事をしていても、親族に対する支払いのため、通常の従業員と比べ過大な水準と判断されるケースなどでは、その超過部分は必要経費として認められない可能性があります。

5. 実務で特に注意すべきポイント(税務調査で狙われやすい)

① 届出書の未提出

提出がない場合、全額が必要経費として否認されます。

② 実際に支払っていない

帳簿上だけの計上は不可。銀行振込など、支払事実が確認できる形が記録を残しておきましょう。

③ 給与額が働きぶりに見合っていない

実際の勤務時間が少ない場合や、他の仕事をしている、事業規模に比べて給与が高すぎる場合は否認される可能性があります。

④ 給与支払簿・源泉徴収の不備

給与支払簿の未作成、源泉徴収漏れ、年末調整の誤りなどがある場合は作成しておきましょう。青色事業専従者給与も一般の給与と同様、源泉徴収義務があります。

なお、令和8年度では月額105,000円未満まで、源泉徴収税額は発生しません。(令和7年度は月額88,000円未満)

6. 白色申告との違い

白色申告の場合、家族への給与は経費にできませんが、代わりに事業専従者控除が使えます。

| 区分 | 青色申告 | 白色申告 |

| 家族給与の経費算入 | 可能(要件あり) | 不可 |

| 控除制度 | なし | 配偶者86万円、その他50万円まで控除可 |

| 届出 | 必要 | 不要 |

7. 青色事業専従者給与を活用すべきケース

- 家族が事業にフルタイムで関わっている

- 事業規模が大きく、労務負担が明確

- 所得分散による節税効果が見込める

- 家族への正当な対価を明確にしたい

8. まとめ

青色事業専従者給与は、個人事業主にとって非常に有効な節税手段ですが、要件・手続き・実態の3点が揃って初めて認められる制度です。制度を正しく理解し、利用することで節税しましょう。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

不動産を売却した際の譲渡費用とは

譲渡所得の計算である譲渡費用について項目ごとに解説いたします。

譲渡費用とは

譲渡費用は、所得税基本通達33-7に定められています。

所得税基本通達33-7

法第33条第3項に規定する「資産の譲渡に要した費用」(以下33-11までにおいて「譲渡費用」という。)とは、資産の譲渡に係る次に掲げる費用(取得費とされるものを除く。)をいう。

(1)資産の譲渡に際して支出した仲介手数料、運搬費、登記若しくは登録に要する費用その他当該譲渡のために直接要した費用

(2)(1)に掲げる費用のほか、借家人等を立ち退かせるための立退料、土地(借地権を含む。以下33-8までにおいて同じ。)を譲渡するためその土地の上にある建物等の取壊しに要した費用、既に売買契約を締結している資産を更に有利な条件で他に譲渡するため当該契約を解除したことに伴い支出する違約金その他当該資産の譲渡価額を増加させるため当該譲渡に際して支出した費用

(注) 譲渡資産の修繕費、固定資産税その他その資産の維持又は管理に要した費用は、譲渡費用に含まれないことに留意する。

資産を売るために「直接かかった費用」のことです。

譲渡所得は次の式で計算します。

譲渡所得 = 譲渡価額 −(取得費 + 譲渡費用)

つまり、譲渡費用は税金を計算する際に差し引ける費用です。

主な譲渡費用の例

不動産を売った場合

- 仲介手数料(不動産会社に支払ったもの)

- 売買契約書の印紙税

- 建物の取壊し費用(売るために行った場合)

- 測量費・境界確定費用

- 立退料(売却のために支払ったもの)

- 売却に伴う広告費

株式・投資信託などの場合

- 売却時の売買手数料

- 証券会社に支払った諸費用

譲渡費用に含まれないもの(重要)

次のようなものは原則、譲渡費用になりません。

- 固定資産税・都市計画税

- 修繕費・リフォーム代(維持・管理目的のもの)

- 引っ越し費用

- 所得税・住民税

- ローンの利息

- 税理士費用

※「売るために直接必要だったか」が判断基準です。

「売るために直接必要だったか」と判断できれば、弁護士費用、旅費交通費なども譲渡費用として認められる場合があります。

質問が多いので、ちょっと説明すると

最初に掲げた所得税基本通達33-7の注意書きにあるように、修繕費・リフォーム代・ハウスクリーニング費用は譲渡費用には該当しません。維持・管理目的ではなく有益なリフォーム費用等は譲渡費用に該当する可能性があると思います。例えば、買主の要望等による修理が必要だった修繕費などは「売るために直接必要だったか」と判断できます。

なお、冷暖房設備などのエアコンの購入代金などリフォーム費用のうち設備費又は改良費に該当する部分は、譲渡費用ではなく、取得費になります。

取得費との違い

- 取得費:買ったときにかかった費用購入代金

例)購入代金、購入時の仲介手数料、登記費用 - 譲渡費用:売るときにかかった費用

例)売却時の仲介手数料、印紙税

※取得費が不明な場合

古い不動産などで購入した際の資料がない場合は、概算取得費という計算方法があります。

売却価格 × 5%

を取得費として使えます(税法上認められています)。

実額が分かるなら実額の方が有利なことが多いです。

不動産会社に支払う仲介手数料は、取得時に支払ったものは取得費になり、譲渡時に支払ったものは譲渡費用になるので注意してください。収入印紙も取得時に支払ったものは取得費になり、譲渡時に支払ったものは譲渡費用になります。

実務上の注意点

- 領収書・契約書は必ず保管

- 売却と直接関係があることを説明できるようにする

- 不明な費用は「取得費か譲渡費用か」で迷いやすい

確定申告でお急ぎの方はお電話にてお問い合わせいただけます。事前にお問い合わせしていただければ、土日祝日も対応いたします。

初回面談は無料ですので、ぜひ一度お問い合わせください。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

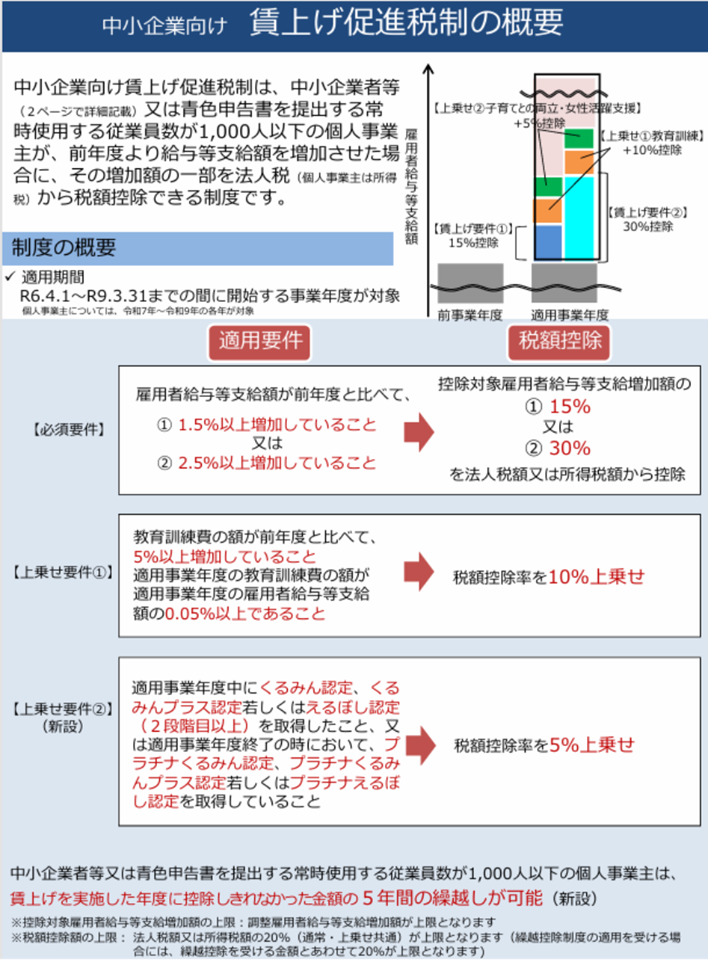

給与の賃上げで税金が安くなる?賃上げ促進税制を簡単に解説します。

✅ はじめに

この記事では、最新の検索情報をもとに、税理士が専門家としてわかりやすく解説する「賃上げ促進税制」のブログ記事を作成します。この記事では特に利用が多い 中小企業向け を中心に制度の概要・要件・控除率・注意点まで網羅的にまとめています。

✅ 概略

青色申告である中小企業、個人事業主が、支給する給与を前年よりも1.5%以上増加させた場合、増加させた給与金額に応じて、支払う税金が軽減される制度です。

政府が推進する「賃上げ」に協力した企業や個人事業主は、税金を安くしますよ!という内容です。

以下では「賃上げ促進税制」についての詳細を説明します。

✅2025年版「賃上げ促進税制」を解説

近年、物価上昇や人材不足を背景に、政府は企業の賃上げを強力に後押ししています。その中心となる制度が 「賃上げ促進税制」 です。従業員の給与を一定以上引き上げた企業に対し、法人税額から直接控除できる強力なインセンティブが用意されています。

✅ 賃上げ促進税制とは

賃上げ促進税制とは、前年度と比較して給与等を増加させた企業に対し、増加額の一定割合を法人税(または所得税)から控除できる制度です234。

もともとは「所得拡大促進税制」として2013年に導入され、現在は令和6年度改正を経て、より使いやすく強化されています3。

(出典:経済産業省HPより)

✅ 適用できる企業区分

制度は企業規模により3区分に分かれます5:

- 中小企業向け税制

- 中堅企業向け税制(令和6年度改正で新設)

- 全企業向け税制

この記事では特に利用が多い 中小企業向け を中心に解説します。

✅ 中小企業向け:通常要件

中小企業が税額控除を受けるには、以下の要件を満たす必要があります24:

● ① 前年比 1.5%以上 の給与等支給額の増加

- 正社員・パート等を含む「雇用者給与等支給額」で判定

- 新規設立で前期がない場合は適用不可5

● ② 教育訓練費の増加(上乗せ要件)

教育訓練費が前年度比で一定割合増加すると、控除率が上乗せされます52。

● ③ 子育て支援・女性活躍の認定(上乗せ要件)

「くるみん」「えるぼし」などの認定を受けている場合、さらに控除率が上乗せされます2。

✅ 控除率(中小企業)

制度改正により控除率は強化されています24。

| 要件 | 控除率(例) |

| 通常要件(1.5%以上) | 15% |

| 賃上げ率 2.5%以上 | 30% |

| 教育訓練費増加(上乗せ) | +10% |

| 子育て支援・女性活躍(上乗せ) | +5% |

※実際の控除率は企業規模・要件により異なります。

✅ 控除しきれない場合の繰越制度

令和6年度改正により、控除しきれなかった金額は5年間繰越可能になりました。

税額控除額は、法人税額の20%を限度とされています。

これにより、雇用者給与等支給額が前事業年度の支給額を大きく超えたあまり、税額控除額が限度額を超え、控除しきれないケースが発生していました。

適用にあたっては、賃上げ促進税制の繰越税額控除限度額の明細書を作成・提出することが要件となっていますので、繰越欠損金の発生年や繰越欠損金であっても、賃上げ促進税制の明細書の添付をする必要があります。

また、繰越税額控除は、受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額(前事業年度の給与等支払額)より増加している場合に限り、適用が可能です。

このように今回の改正によって、今後は5年間の内に黒字を達成すれば税額控除の適用を受けられるようになるため、タックスプランニングがより一層重要になります。

✅ 税理士としての実務アドバイス

- 無理な賃上げは資金繰りを悪化させるリスクがある

- 要件判定は早めに行い、決算前にシミュレーションを

- 教育訓練費の範囲は必ずガイドブックで確認

- 控除率が高いので、適用漏れは大きな損失につながる

✅ まとめ

賃上げ促進税制は、中小企業にとって非常に強力な節税制度ですが、その制度を知っているかどうかで税額に大きく影響する制度です。その他の制度についても同様ですが、要件を正しく理解し、早めに準備することで、賃上げと節税を両立できるため、賃上げを検討中の方は「関口クラウド税理士事務所」にお気軽にご相談ください。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

相続のマイナスの財産?債務控除って何?

相続税に関する「債務控除」をご紹介いたします。遺産相続に関わる方にとっては知識として知っておきたい情報です。

相続税の申告において、どれくらい相続税が発生するかは誰しも気になるのではないでしょうか。

相続税は亡くなった人が保有していた財産に応じて計算されます。基本的に財産が多くなればなるほど相続税は増加してしまいますが、財産を減らすことができる「債務控除」をご存じでしょうか。

亡くなった方の財産を相続した場合、不動産や預金などのプラスの財産のほかに、借金などのマイナスの財産を相続することがあります。

相続税ではプラスの財産からマイナスの財産を差し引いて相続税を計算します。これを「債務控除」といいます。

債務控除により相続税が軽減できます。

1.債務控除とは?相続財産の「マイナス」も考慮する仕組み

相続税は、被相続人の財産から債務や葬式費用などを差し引いた「課税価格」に対して課税されます。この差し引き部分が「債務控除」です。

控除対象となる主な債務は以下の通りです:

・借入金(亡くなった日の借入金の残高および未払利息など)

・未払金(医療費・介護費・公共料金など)

・未払税金(所得税・住民税・固定資産税など)

・葬式費用(通夜・告別式・火葬・納骨など)

・預かり敷金・前受金などの債務性のある負債

債務控除の対象となる葬式費用の範囲は、亡くなってから納骨までの費用です。また、住民税や固定資産税は、1月1日現在で課税されます。1月1日以後の所有者が死亡した場合は、相続人が納税義務を引き継ぐことになります。したがって被相続人の死亡した年度の住民税や固定資産税は、納期が到来する前でも全額債務控除の対象となります。このような債務が存在している場合には、相続財産から控除することができる可能性があります。

2.注意すべきポイントと否認リスク

債務控除に関して、注意すべきポイントをご紹介いたします。

・団体信用生命保険の付された住宅ローン

・保証債務は原則控除不可

※住宅ローンは金融機関からの借入金であるため債務として控除できます。しかし、団体信用保険の付された住宅ローンは、債務者(被相続人)の死亡により支払われる保険金でその債務が補填されることになるため、債務控除の対象とはなりません。相続人が有していた借入金などと性質が似ている部分がありますが、原則控除できないことに注意が必要です。債務保証は、主たる債務者が弁済不能で求償も見込めない場合は例外的に控除可能です。

3.実務対応のポイント

・債務の証拠を整理する請求書、領収書、契約書など揃える

・親族間の金銭貸借は、贈与とみなされないよう、借用書・返済履歴を残しておく

・葬式費用は領収書で裏付けする。通夜・告別式・火葬・納骨など、通常の範囲内であれば控除可能

4. 債務控除対象とならない葬式費用など

葬式費用に入れたくなりますが、次のものは葬式費用にならないもので注意が必要です。

・香典返し(香典をいただいたことに対するお返しなので含まれません。)

・生花、盛籠等(喪主・施主負担分は葬式費用になります)

・位牌、仏壇、墓石の購入費用

・法事(初七日、四十九日)に関する費用

・その他通常葬儀に伴わない費用

遺言執行費用、相続税申告のための税理士報酬、相続登記のための登録免許税や司法書士業務報酬、戸籍収集のために支払う費用など亡くなった後に支払いが発生するものも債務控除になりません。

5. まとめ

債務控除は「確実性」と「証拠」がカギ

債務控除は相続税額を抑える有効な手段ですが、安易な計上は税務署から否認されるリスクを伴います。「実際の債務が存在しているか」「証拠があるか」を丁寧に確認し、申告書に根拠を添えて記載することが肝要です。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

消費税の申告?私は申告する必要があるの? インボイスって何?

消費税は事業者が納税する代表的な税の一つですが、「自分も申告しなければならないのか?」という疑問を持つ方も多いはず。消費税の納付税額の計算は、預かった消費税から支払った消費税(控除対象仕入税額)を差し引いて求めますが、この支払った消費税の計算(仕入税額控除といいます)を行うにあたり必要な手続要件として「インボイス制度」=「適格請求書等保存方式」が導入されました。この記事では、消費税を申告する義務がある人について、簡単に分かりやすくご説明します。

1.申告義務がある事業者とは?

インボイスとは、一昔前、「貿易業務に使用される送り状、納品書」でした。日本でインボイスという言葉が流行る前は貿易業務に使用される送り状、納品書のことを言っていました。ここでいう「インボイス制度」とは2023年(令和5年)10月より導入される消費税の仕入税額控除の際に必要となる手続要件のことで、「適格請求書等保存方式」と呼ばれます。

以下のような方々には、消費税の申告義務があります。

・インボイスに登録した方

税務署にインボイスの登録申請書を提出し、適格請求書を交付することができる事業者として登録を受けた事業者をいいます。以下に説明する1000万円を超えていなくても消費税の申告が必要になります。

・課税売上高が1,000万円を超えた事業者

前々年(もしくは前々事業年度)の課税売上高が1,000万円を超えた場合、その年の消費税申告が必要になります。

例えば、2025年の課税売上高が1,030万円だった場合、2年後の2027年については消費税を申告する必要があります。2027年の課税売上が1,000万円を下回っていた場合でも2年前の2025年の課税売上が1,000万円を超えていることから、消費税の申告が必要となりますのでご注意ください。

・新規開業者で、一定の要件に当てはまる方

特定期間(開業初年度の半年など)における給与支払額や売上に基づき、申告義務が発生する場合があります。

例えば、2025年7月に開業した場合において2025年12月までの半年間の給与支払額や売上額が1,000万円を超えるような場合には、その翌年となる2026年から消費税の申告が必要となる場合がありますのでご注意ください。

・課税事業者の選択をした方

売上が1,000万円以下でも、自ら課税事業者になることを選択した場合は申告義務があります。

例えば、課税事業者になるための届出書を税務署に提出した場合には申告義務が発生します。

2. 申告不要のケース

以下の場合、インボイスに登録しなければ基本的に消費税の申告義務はありません

- 課税売上高が1,000万円以下で、課税事業者の選択をしていない場合

- 年間売上が少ない副業などで、個人事業主に該当しない場合

3.申告しないとどうなる?

申告義務があるにもかかわらず、申告を怠ると以下のようなペナルティが課される可能性があります

- 延滞税や加算税の発生

- 税務調査による追徴課税

- 信用情報への影響など

4.最後に

・インボイス制度は2023年(令和5年)10月に開始し、適格請求書(インボイス)を売手が買手に発行して、どちらも適格請求書を保存することで消費税の仕入税額控除が適用されます。つまり、仕入税額控除を行うためには適格請求書の発行が必要で、適格請求書を発行するためにはインボイス発行事業者への登録が必要です。

・免税事業者の方はインボイスを交付できませんので、取引先(売上先)は仕入税額控除ができません。しかし、取引先(売上先)には経過措置があり、当面は免税事業者からの仕入税額の一定割合は、仕入税額控除が可能なので、全く仕入税額控除できないわけではありません。

・消費税申告の対象になるかどうかは、事業の規模や状況によって変わります。「自分は申告の必要があるのか?」と迷ったら、税理士へお気軽にご相談ください。安心してビジネスを進めるためにも、申告義務の有無をしっかり確認しておきましょう。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

経費計上の可否判断について

これって経費に計上できるか?事業をされている方にとって、この支出は経費に計上できるの?と疑問を持たれるケースは少なくないかと思います。税務における経費計上は、一歩間違えると税務署の調査官から否認されてしまうと追加課税の対象にもなり、加算税・延滞税も支払うことになる場合があります。本記事では、経費としてよいかの判断基準を簡単にご紹介いたします。

1.経費とは何か?

経費とは、商品などの製造に必要な原材料や購入費、運搬費などです。電気代、電話代など、事業の運営に必要な支出などのことです。経理担当者は、経費として認められるもの・認められないものの違いをしっかりと区別する必要があります。事業の経費は、売上を得るために直接・間接に必要な支出のことです。

つまり、その売上を得るためにはその経費が必要かどうかということになります。なお、個人事業主の場合、売上から経費を差し引いた額が所得となるため、自分の給与を経費として計上することはできません。

2.経費計上の3原則

経費計上のポイントは、下記「事業との関連性」「金額の妥当性」「支出の証拠」を満たすかどうかの判断が必要となります。

①事業関連性

売上を得るために必要なものか。私的な費用ではないか。

②金額の妥当性

社会通念上、妥当な金額か。必要以上に高額でないか。

③支出の証拠

レシートや領収書などの証憑が残っているか。

3.税務署の調査官から指摘を受けやすい代表例

基本的には、私的な費用は経費とは認められません。事業のみに必要な費用は経費として計上できます。例えば、下記のような支出は税務調査官から質問されやすい経費になります。

・交通費 本当に仕事のために移動した電車代や高速代、出張代なのか。仕事のため移動するかどうか明確ではなく、私的な移動も含まれているもの。

・携帯代 プライベートではないのか。本当に仕事のために利用している携帯代なのか。プライベートの携帯を仕事にも利用しているもの。

・飲食代 家族と行ったものではないのか。本当に取引先や得意先との食事代や営業先の相手との食事代なのか。私的と考えられる食事代が含まれているもの。

私的な費用と業務上の費用とが明確に区分できない費用は経費として認められない可能性が高まります。このような点を踏まえて、税務署の調査の際、回答できるように準備しておきましょう。

4.実務で押さえておきたいポイント

- 支出の目的や必要性を資料化しておく

- 領収書・契約書・議事録・写真などの証拠を保存

- 支出が事業用と私的用に混在する場合は合理的な按分が必要

(例えば、自宅を事業所として使用している場合、家賃や光熱費をすべて経費として計上することはできません。自宅の面積に占める作業スペースの割合などをもとに家事按分して計上します。)

- 経費となるかどうかの判断が難しい経費は税理士に相談

まとめ

経費が増えれば、納める税金が少なくなります。経費を計上する際には、仕事と私的であるプライベートの支出を区別しましょう。万が一税務署の調査があった場合にも、調査官に対し「仕事に必要な経費であることをきちんと説明できるかどうか」がポイントになります。経費計上は「判断根拠」と「証拠保存」が必要ですので、まずは支出を上記ポイントに照らし合わせてみましょう。経費計上に関して税務署での実務経験を基にご相談させていただきますので、お気軽にお問い合わせください!

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

相続税の対策って何するの?

相続対策とは何でしょうか。今回は、70歳の父親と68歳の母親の一人っ子明彦さん(40歳)のケースをもとに、どのような相続対策が必要なのか簡単に説明します。

父親が高齢になってきたものの、相続の話を切り出すきっかけがつかめない……。そんな悩みを抱える人は少なくありません。不動産など多くの資産を所有している場合、準備を怠ってしまうと相続税が高額になってしまいます。明彦さんは、相続対策を考えたいと相談に来られました。

父親の財産

父親の財産の総額は3億円あります。

預金と株で1億円の金融資産があり、生命保険にも2,000万円加入しているといいます。さらに不動産は、古い自宅と25年前に建築した4世帯ある賃貸アパートと投資用としてマンションの3部屋を所有しています。

相談内容

自宅の建物が古くなってきたことや両親の二人だけでは広いので、自宅を取り壊し、賃貸住宅に建て替えて、所有するマンションの1室に転居する案を考えているが、相続対策として有効なのか、進めたほうがいいかという相談内容でした。

建て替える予定の賃貸住宅は、4世帯を予定しており建築費は5,000万円とのこと。建築費は全額借り入れする予定だといいます。

相続税など節税対策のアドバイス

・自宅を取り壊して、賃貸住宅に建て替えれば、所得税について、不動所得所得は事業的規模になり経費などの計上が多く認められることになることや相続税においても十分な節税対策として効果あることを説明しました。建築費の借り入れも、家賃収入から十分返済見込みがあるので、計画通りに進めたほうが良いとアドバイスしました。

・所有するマンション3部屋は、1部屋は賃貸中なのですが、もう2部屋は貸すこともなく空室のまま所有しているということもわかりました。賃貸すれば貸家評価になり、小規模宅地等の特例も使えますので、自宅にする部屋以外の1部屋は家賃収入も入るし相続対策として賃貸することをアドバイスしました。

・これから賃貸収入が増えるようになること、父親母親はまだ元気ですぐに老人ホームなどの入居費用が必要ではないことなどの理由で、金融資産は評価が下がる不動産に変えたほうがいいこともアドバイスしました。

・賃貸している不動産は、築年数が経つと維持費がかかるため、維持するのに高額な費用が掛かるのであれば建て替えの検討も必要です。あるいは売却して買い替えも検討する必要があるとアドバイスしました。

・二次相続についても説明しました。二次相続とは、たとえば父親が亡くなった後に母親が亡くなった場合、母親が亡くなったことで発生する相続のことをいいます。二次相続は、一次相続より相続税が高くなるケースが多いなど、注意することが多くあることをアドバイスしました。

明彦さんは方向性が整理できたので、両親と相談して進めますと少し安心されたようでした。

まとめ

・預金などの金融資産は、不動産にすることで相続評価額が下がる。

・不動産を賃貸することでさらに不動産評価額は下げられ節税効果は得られる。

・空室で所有するよりも賃貸すれば家賃収入が増え相続税の節税効果がある。

・相続税は二次相続まで考える。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

年末調整で出し忘れた場合、確定申告書はいつまで提出できるの?

「確定申告」とは

確定申告とは、前年1月1日から12月31日までの1年間の収入と経費を差し引いて所得を計算し、確定申告することです。例えば、令和6年1月1日から12月31日の1年間の令和6年分は、令和7年3月17日(令和7年3月15日は土曜日だったため)までが確定申告の期間になります。自営業、フリーランスや家賃収入がある人は、基本的に毎年確定申告を行う必要があります。

会社員や公務員の人は、勤務先で年末に生命保険料控除の証明書や家族の扶養状況を会社に提出することで「年末調整」を行います。

年末調整を行った際、源泉徴収が多すぎた場合、12月や1月の給料で返ってくるため、会社で年末調整してもらっているので基本的に確定申告は不要です。

しかし、年末調整の資料提出の締切りに間に合わなかった分や、医療費控除など年末調整ではできないものは確定申告しないと税金を取り戻せません。

ケース別にみていきましょう。

1.勤務先の年末調整に間に合わなかった場合や提出し忘れた場合

早い会社だと11月初旬までに年末調整の書類の提出を求められます。しかし、その後に年末調整の書類が届いたり出し忘れていた場合です。確定申告を提出すれば、控除を受けることができます。年末に結婚した場合や子どもが生まれたとき場合も年末調整しないと控除額が大きいので注意しましょう。また、別居している親に相当の金額を送金している場合も控除額を受けれる場合があるので注意しましょう。

最近の場合、年末調整の書類を出し忘れて基礎控除を受けていなかったということもあるので注意してください。

2.年末調整では手続きできないケース

勤務先に提出する年末調整の書類に記載欄がない控除は、自分で確定申告する必要があります。「雑損控除」、「医療費控除」、「寄付金控除」です。

- 雑損控除…火災、水害などの災害や盗難などにあった場合に受けられる控除

- 医療費控除…自分と家族の医療費を10万円以上支払った場合受けられる控除

※医療費控除を受ける年の所得金額が200万円未満の人は、支払った医療費から所得金額の5パーセントの金額を差し引いた金額になります。

- 寄附金控除…ふるさと納税など特定の市町村・団体に寄付した場合の控除

※ふるさと納税はワンストップ特例を利用した場合、確定申告は不要です。しかし、医療費控除など確定申告することになった場合は、ワンストップ特例は無効になり、ふるさと納税の分も合わせて確定申告書に記載しないといけないので注意してください。

「医療費控除」は、領収書をもらった金額だけでなく、往復の交通費も加算できます。ただし基本的にタクシー代や自家用車の駐車場代、ガソリン代は含めることはできません(やむを得ずタクシーを利用せざるを得ない場合は対象になることもあります)。公共交通機関の運賃のみですが、計算してみると大きな金額になります。

また、補てん金などの生命保険金を受け取った場合は、その金額分は控除できませんので注意しましょう。

まとめ

年末調整で提出し忘れていた場合などは、その年分について確定申告書を提出することができる場合があります。対象になる年の翌年1月1日から5年間提出することができるので、この5年間で提出し忘れてなかったか確認してみましょう。

確定申告の必要がない方(自営業や家賃収入がある人以外など)の還付申告は、還付申告をする年分の翌年1月1日から5年間行うことができます。例えば、令和2年分の確定申告をしていなかった場合、令和7年12月31日まで申告することができます。同様に、令和6年分については、令和7年1月1日から令和11年12月31日まで申告することができます。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。

退職金の税金ってどうやって計算するの?

退職金とは、退職時に会社から支払われる一時的な賃金で退職手当や退職慰労金とも呼ばれます。退職金を受け取る際には税金がかかる場合がありますが、退職金には税負担を軽減するための特別な計算方法が適用されます。

退職金の税金はどのように計算されるでしょうか。簡単に基本的な仕組みを説明いたします。

退職金の計算は通常の給与とは異なり、「退職所得」として課税される「分離課税」として、所得税・住民税を計算します。

なお、今回の計算では、復興特別所得税(2.1%)は考慮いたしません。

「分離課税」の場合、給与所得である給与や雑所得である年金などと別に計算されます。退職金は、人生で1回または数回しか受け取らないため、税負担を軽減するための特別な計算がされるのです。具体的には、退職金から退職所得控除を差し引くのですが、勤続年数が長いほど控除額が多くなります。差し引いた金額から2分の1に減額し、「課税退職所得金額」として計算し、所得税・住民税が計算されます。

「退職所得控除」とは、

● 勤続年数が20年以下の場合:40万円 × 勤続年数(最低80万円)

● 勤続年数が20年を超える場合:800万円+70万円 ×(勤続年数ー20年)

で計算されます。

■退職金にかかる税金の計算方法

「課税退職所得金額」は、以下の式で算出します。

課税退職所得金額(1000円未満切り捨て)=(退職金ー退職所得控除額)÷ 2

この課税退職所得金額に応じて、税率と控除額が適用されます。

所得税額

| 課税退職所得金額 | 税率 | 控除額 |

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

住民税額:課税退職所得金額 × 10%(一律適用)

■令和5年12月に内閣官房内閣人事局が発表した「退職手当の支給状況」によると、国家公務員が定年まで勤めた場合の退職金平均額は2,112万円です。

勤続年数38年のケースで、退職金2,122万円の税額をシミュレーションしてみましょう。 退職所得控除:800万円+70万円 ×(38年ー20年)=2,060万円

課税退職所得金額:(2,122万円−2,060万円)÷ 2=31万円

税額表に当てはめて計算すると、所得税と住民税はそれぞれ以下の税額になります。

所得税:31万円×5%=15,500円

住民税:31万円×10%=31,000円

所得税と住民税の両方で46,500円となります。

この様に退職金は、税負担を軽減するための特別な計算がされるのです。

■「退職所得の受給に関する申告書」を提出する。

退職金を受け取る際、勤務先に「退職所得の受給に関する申告書」を提出しない場合、一律20.42%の所得税が源泉徴収されます。 退職金2,122万円の場合には、2,122万円×20.42%なので、4,333,124円が税金として引かれてしまいますので注意してください。

なお、確定申告書に退職金を記載して提出すれば、ちゃんと還付金として受け取ることができますのでご安心下さいませ。

■退職時期の調整

家賃収入がある人や退職後に個人で事業を始めようとする場合などは、退職金を受け取るタイミングを調整することによって税金を軽減できるかもしれません。

■退職金と相続税の関係

死亡後に受け取る退職金は、所得税ではなく相続税の対象です。ただし、すべての金額に相続税がかかるわけではなく、次の計算式で非課税枠が設定されています。

500万円 × 法定相続人の数=非課税枠

例えば、法定相続人が配偶者と子2人の計3人のケースでは、500万円 × 3人 = 1500万円まで非課税となり、それを超える部分に対して相続税が課されます。

まとめ

〇退職金とは、退職時に会社から支払われるもので、税負担を軽減するための特別な計算方法が適用される。

〇国家公務員が定年退職でもらう平均額2,112万円で勤続年数38年のケースでは、所得税と住民税の両方で46,500円となる。

〇「退職所得の受給に関する申告書」を勤務先に提出する。

〇死亡後に受け取る退職金は、相続税の対象になる。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。