✅ はじめに

この記事では、最新の検索情報をもとに、税理士が専門家としてわかりやすく解説する「賃上げ促進税制」のブログ記事を作成します。この記事では特に利用が多い 中小企業向け を中心に制度の概要・要件・控除率・注意点まで網羅的にまとめています。

✅ 概略

青色申告である中小企業、個人事業主が、支給する給与を前年よりも1.5%以上増加させた場合、増加させた給与金額に応じて、支払う税金が軽減される制度です。

政府が推進する「賃上げ」に協力した企業や個人事業主は、税金を安くしますよ!という内容です。

以下では「賃上げ促進税制」についての詳細を説明します。

✅2025年版「賃上げ促進税制」を解説

近年、物価上昇や人材不足を背景に、政府は企業の賃上げを強力に後押ししています。その中心となる制度が 「賃上げ促進税制」 です。従業員の給与を一定以上引き上げた企業に対し、法人税額から直接控除できる強力なインセンティブが用意されています。

✅ 賃上げ促進税制とは

賃上げ促進税制とは、前年度と比較して給与等を増加させた企業に対し、増加額の一定割合を法人税(または所得税)から控除できる制度です234。

もともとは「所得拡大促進税制」として2013年に導入され、現在は令和6年度改正を経て、より使いやすく強化されています3。

(出典:経済産業省HPより)

✅ 適用できる企業区分

制度は企業規模により3区分に分かれます5:

- 中小企業向け税制

- 中堅企業向け税制(令和6年度改正で新設)

- 全企業向け税制

この記事では特に利用が多い 中小企業向け を中心に解説します。

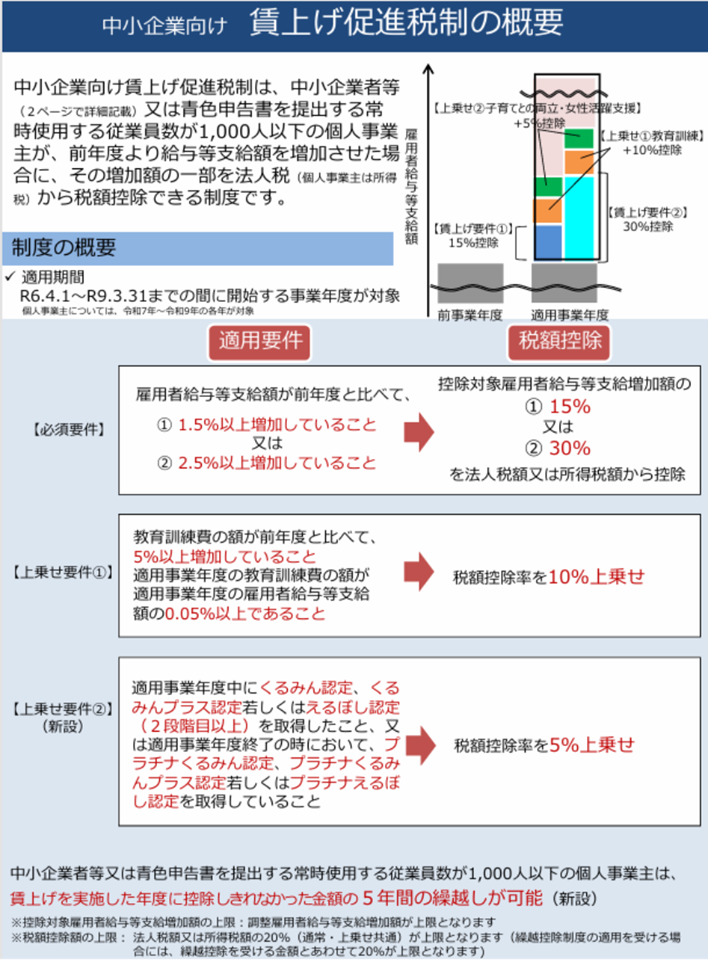

✅ 中小企業向け:通常要件

中小企業が税額控除を受けるには、以下の要件を満たす必要があります24:

● ① 前年比 1.5%以上 の給与等支給額の増加

- 正社員・パート等を含む「雇用者給与等支給額」で判定

- 新規設立で前期がない場合は適用不可5

● ② 教育訓練費の増加(上乗せ要件)

教育訓練費が前年度比で一定割合増加すると、控除率が上乗せされます52。

● ③ 子育て支援・女性活躍の認定(上乗せ要件)

「くるみん」「えるぼし」などの認定を受けている場合、さらに控除率が上乗せされます2。

✅ 控除率(中小企業)

制度改正により控除率は強化されています24。

| 要件 | 控除率(例) |

| 通常要件(1.5%以上) | 15% |

| 賃上げ率 2.5%以上 | 30% |

| 教育訓練費増加(上乗せ) | +10% |

| 子育て支援・女性活躍(上乗せ) | +5% |

※実際の控除率は企業規模・要件により異なります。

✅ 控除しきれない場合の繰越制度

令和6年度改正により、控除しきれなかった金額は5年間繰越可能になりました。

税額控除額は、法人税額の20%を限度とされています。

これにより、雇用者給与等支給額が前事業年度の支給額を大きく超えたあまり、税額控除額が限度額を超え、控除しきれないケースが発生していました。

適用にあたっては、賃上げ促進税制の繰越税額控除限度額の明細書を作成・提出することが要件となっていますので、繰越欠損金の発生年や繰越欠損金であっても、賃上げ促進税制の明細書の添付をする必要があります。

また、繰越税額控除は、受けようとする事業年度において、雇用者給与等支給額が比較雇用者給与等支給額(前事業年度の給与等支払額)より増加している場合に限り、適用が可能です。

このように今回の改正によって、今後は5年間の内に黒字を達成すれば税額控除の適用を受けられるようになるため、タックスプランニングがより一層重要になります。

✅ 税理士としての実務アドバイス

- 無理な賃上げは資金繰りを悪化させるリスクがある

- 要件判定は早めに行い、決算前にシミュレーションを

- 教育訓練費の範囲は必ずガイドブックで確認

- 控除率が高いので、適用漏れは大きな損失につながる

✅ まとめ

賃上げ促進税制は、中小企業にとって非常に強力な節税制度ですが、その制度を知っているかどうかで税額に大きく影響する制度です。その他の制度についても同様ですが、要件を正しく理解し、早めに準備することで、賃上げと節税を両立できるため、賃上げを検討中の方は「関口クラウド税理士事務所」にお気軽にご相談ください。

国税の現場で約33年間、幅広い業種の調査や審査に携わってきた経験を活かし、「関口クラウド税理士事務所」を開業しました。

相続税の申告や確定申告、税務調査など、日常の税務のお悩みからイレギュラーな対応まで、丁寧にお応えしています。

横浜・横須賀・三浦を拠点に、全国のお客様とオンラインでつながり、ZOOMやLINEを活用して、距離を感じさせない対応を心がけています。

クラウド会計を導入し、北海道から沖縄までスムーズにご対応可能です。

初回相談は無料、事前にご予約いただければ夜間や休日の対応も承ります。身近な相談相手として、どうぞお気軽にご連絡ください。